들어가며

집을 사거나 전세를 구하면서 은행에 대출 한도를 물어보면, 같은 소득·같은 부채인데도 작년보다 한도가 줄었다는 답을 듣는 경우가 많다. 원인은 스트레스 DSR이다. 2024~2025년에 단계적으로 도입된 가산 룰이 2026년 들어 본격 작동하면서, 변동금리 대출자의 실제 한도가 눈에 띄게 줄었다.

이 글은 한국은행 ECOS와 금융감독원 자료를 기반으로 스트레스 DSR이 무엇이고, 변동금리 대출자의 실제 한도가 어떻게 변하는지 시뮬레이션한다.

1. DSR과 스트레스 DSR — 차이

일반 DSR

- DSR = (연간 원리금 상환액) / (연간 소득) × 100

- 한도: 은행 40%, 비은행 50%

- 단순 계산: 적용 금리로 미래 상환액 계산

스트레스 DSR

- 변동금리 대출의 미래 금리 상승 위험을 반영

- 금리 가산값을 더해서 DSR 재계산

- 변동금리 + 5년 단위 갱신 = 가산 풀로 적용

- 2024년 1단계 (0.38%p) → 2024년 하반기 2단계 (0.75%p) → 2025년 3단계 (1.50%p) 단계 도입

- 2026년 5월 기준 변동금리: +1.50%p 가산 (3단계 풀 적용)

적용 대상별 가산값 (2026-05 기준)

| 대출 종류 | 가산값 |

|---|---|

| 변동금리 (5년 미만 갱신) | +1.50%p |

| 5년 갱신 + 그 후 변동 | +0.75%p |

| 30년 고정 | 0%p |

| 5년 고정 후 변동 | +0.75%p |

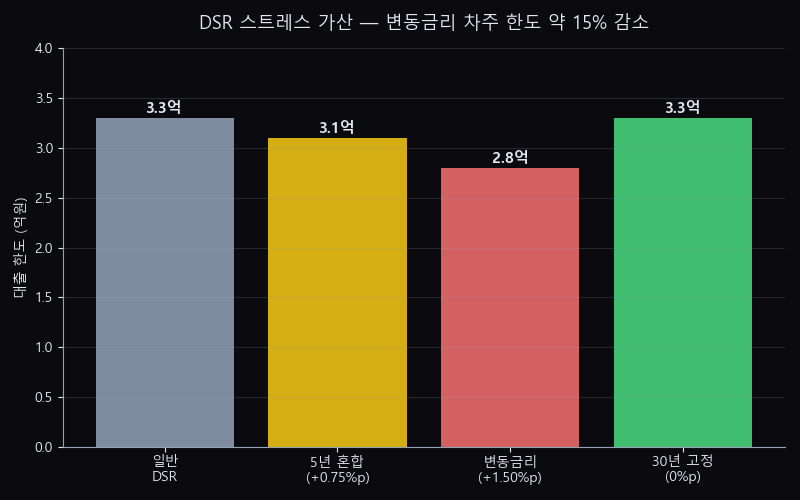

2. 시뮬레이션 — 연소득 5천만원 직장인

시나리오: 30년 만기 주택담보대출, 변동금리 4.5%

일반 DSR (스트레스 미적용):

- 적용 금리: 4.5%

- 30년 원리금 균등상환

- DSR 40% 한도 → 연간 상환 2,000만원

- 월 상환 167만원

- 대출 한도: 약 3억 3천만원

스트레스 DSR 적용 (변동금리 +1.50%p):

- 가산 후 금리: 4.5% + 1.5% = 6.0%

- 동일 월 상환 167만원에서 한도 재계산

- 대출 한도: 약 2억 8천만원

- 실제 한도 감소: 약 5천만원 (-15%)

시나리오: 5년 갱신 후 변동 (가산 +0.75%p)

- 가산 후 금리: 4.5% + 0.75% = 5.25%

- 대출 한도: 약 3억 1천만원

- 실제 한도 감소: 약 2천만원 (-6%)

시나리오: 30년 고정 (가산 0%)

- 가산 없음

- 대출 한도: 3억 3천만원 (변동 없음)

- 단, 30년 고정금리는 변동 대비 0.5~1.0%p 비싸다

3. 한도 차이 = 5천만원, 실제 의미는?

집값 6억원, 변동금리 가입 시

- 일반 DSR 시절: 3억 3천만 대출 → 자기자본 2억 7천 필요

- 스트레스 DSR 시절: 2억 8천만 대출 → 자기자본 3억 2천 필요 (+5천)

결과

- 자기자본이 부족하면 매수 자체가 어려워짐

- 또는 30년 고정으로 갈아타되 금리 0.5~1.0%p 비용 추가

4. 한도 늘리는 현실적 방법

A. 30년 고정금리 선택

- 가산값 0

- 금리는 0.5~1.0%p 비싸지만 한도 ↑

B. 5년 갱신형 선택

- 가산값 0.75%p (변동 1.50%p의 절반)

- 한도 약 6% 정도 회복

C. 기존 부채 정리

- 기존 신용대출/카드론 등을 미리 줄이면 DSR 분자 감소 → 한도 ↑

D. 소득 증빙 강화

- 연봉계약서 외에 인센티브·상여 합산 가능 여부 은행에 확인

- 부부 합산 소득 가능한 상품 검색

E. 만기 연장 (40년)

- 일부 정책상품(보금자리론 등)은 40년 가능

- 월 상환 줄어 한도 ↑, 단 총 이자 ↑

5. 본인 한도 빠르게 추정하는 법

1단계: 연간 소득 × 0.40 = DSR 한도 연간 상환액

- 예: 5,000만 × 0.40 = 2,000만 / 연

2단계: 기존 부채의 연 원리금 차감

- 신용대출 5천만, 금리 6%, 5년 만기 → 연 약 1,160만 상환

- 잔여: 2,000 – 1,160 = 840만 / 연

3단계: 가산 후 금리로 신규 대출 한도 역산

- 변동 4.5% + 가산 1.5% = 6.0%

- 30년 만기, 월 70만 상환 → 약 1억 1,500만 한도

4단계: 머니픽 DSR/DTI 계산기 로 정밀 계산 (예정)

- 다중 기존 부채 + 스트레스 가산 자동 반영

6. 변동 vs 고정 — 어떤 게 본인에게 맞나

| 조건 | 추천 |

|---|---|

| 5년 내 매도/이사 예정 | 변동 (가산 받지만 단기 금리 ↓) |

| 10~30년 보유 예정 | 고정 (가산 없고 금리 위험 ↓) |

| 자기자본 부족, 한도 절실 | 고정 / 5년 갱신 (한도 ↑) |

| 금리 하락 베팅 | 변동 (단, 한도 줄어듦 감수) |

직접 계산해볼 판단 기준: 스트레스 DSR 풀 적용 후 변동금리 한도 진짜 얼마나 줄었나

핵심 판단: 스트레스 DSR 풀 적용 후 변동금리 한도 진짜 얼마나 줄었나는 한도보다 갚을 수 있는 월 상환액을 먼저 정해야 한다. 같은 금리라도 만기와 상환 방식이 달라지면 매달 남는 돈이 크게 달라진다.

스트레스 DSR 풀 적용 후 변동금리 한도 진짜 얼마나 줄었나를 볼 때는 승인 여부보다 월 상환액의 흔들림을 먼저 계산해야 한다. 예를 들어 같은 1억 원이라도 금리, 만기, 보증료, 중도상환 조건이 달라지면 매달 남는 현금이 완전히 달라진다. 머니픽은 한도보다 버틸 수 있는 상환액을 먼저 쓰고, 그다음 정책상품과 시중은행 조건을 같은 기간으로 맞춰 비교하는 방식을 권한다.

| 확인 축 | 직접 확인할 질문 | 판단에 미치는 영향 |

|---|---|---|

| 상환 여력 | 월 상환액이 소득의 몇 %인지 먼저 적는다. | 금리가 0.5%p 오를 때 버틸 수 있는지 본다. |

| 한도 착시 | 승인 가능한 한도와 실제 필요한 한도를 나눠 본다. | 보증료, 중도상환, 이사 일정까지 같이 둔다. |

| 대안 비교 | 정책상품과 시중은행 조건을 같은 기간으로 맞춘다. | 조건 미충족 시 금리와 서류 부담을 별도 표시한다. |

읽고 나서 바로 적어볼 값

- 내가 넣거나 빌릴 금액, 유지해야 하는 기간, 중간에 돈이 필요할 가능성

- 공식 화면에서 확인한 현재 조건과 본문 수치가 다른 경우의 차이

- 조건을 전부 충족하지 못했을 때 실제로 줄어드는 금액 또는 받을 수 없는 혜택

직접 계산 예시

스트레스 DSR이 풀 적용되면 실제 금리가 같아도 계산상 상환 부담이 더 크게 잡힐 수 있다. 예를 들어 변동금리 대출을 생각하는 사람은 현재 금리만 보지 말고 가산되는 스트레스 금리까지 넣어 한도를 다시 계산해야 한다.

이 변화는 대출자를 보호하는 장치이기도 하지만, 새로 집을 구하는 사람에게는 필요한 금액과 승인 가능 금액의 차이를 만들 수 있다. 계약금 지급 전에는 한도 여유분을 보수적으로 잡는 것이 안전하다.

맞는 경우와 다시 봐야 하는 경우

| 구분 | 확인할 상황 | 판단 이유 |

|---|---|---|

| 맞는 경우 | 변동금리 한도를 보수적으로 다시 계산할 사람 | 승인 가능 금액과 필요한 금액의 차이를 미리 볼 수 있다. |

| 주의할 경우 | 계약금 지급 후 대출 한도를 확인하려는 사람 | 부족분이 생기면 일정 전체가 흔들릴 수 있다. |

| 다시 볼 경우 | 현재 금리만 넣어 한도를 계산한 사람 | 스트레스 금리 반영 후 결과를 다시 확인해야 한다. |

놓치기 쉬운 실수

- 현재 금리만 넣어 변동금리 한도를 계산하는 실수

- 계약 일정이 먼저 확정된 뒤 대출 한도 부족을 발견하는 실수

- 고정금리 대안과 자기자금 보충 가능성을 함께 보지 않는 실수

- 중도상환 조건을 빼고 월 상환액만 비교하는 실수

공식 확인 경로

머니픽 판단: 스트레스 DSR 풀 적용 후 변동금리 한도 진짜 얼마나 줄었나는 낮은 금리보다 버틸 수 있는 상환액이 먼저다. 대출 실행 전에는 정책상품 자격, 은행별 실제 금리, 중도상환 조건을 같은 기간 기준으로 다시 맞춰 봐야 한다.

이 글의 위치

- 다루는 것: 스트레스 DSR 풀 적용 후 변동금리 한도 진짜 얼마나 줄었나

- 다루지 않는 것: 개인 맞춤 투자/대출 자문, 특정 상품 가입 결정 권유

- 데이터 기준일: 2026-05-11

- 편집 기준: 머니픽 편집 기준 · 면책조항 전문

출처: 본문 인용 출처 참조 / 작성: 머니픽 편집팀

1차 출처: 금융감독원 finlife · 한국은행 ECOS · 금융감독원