“먼저 이자 받는다”는 마케팅이 진짜 매력적으로 보인다. 1년 후 받을 돈을 *지금* 통장에 넣어준다니까. 가입 즉시 잔액이 늘어나는 시각적 만족이 크고, 그 돈을 다른 곳에 바로 굴릴 수 있는 유동성이 생긴다.

근데 따져보면 본 약정 금리에 *시간 가치 효과*만 약간 얹힌 거다. 1년 동안 안 묶일 단기 자금이 필요한 사람한테는 의미 있고, 그 외엔 시중은행 우대 풀 충족이 가능하다면 *그게 더 낫다*. 본 글은 토스의 선지급 구조 + 진짜 의미 있는 케이스 + 시중은행 비교까지 정리.

먼저 이자 받는 정기예금 — 정확히 어떻게 굴러가나

토스뱅크 정기예금은 두 가지 옵션이 있다. 일반 (만기 일시지급) + 먼저 이자 받기 (선지급).

일반 옵션: 100만 12개월 약정 → 만기에 원금 + 이자 한 번에 입금

먼저 이자 받기 옵션: 100만 12개월 약정 → 가입 즉시 1년치 이자가 통장 입금. 단 원금 100만은 12개월 묶임

금리는 같다. 약정 3.00%(신규 우대 1개 적용 가정). 받는 *시점*만 다르다.

100만 12개월 시뮬

같은 조건에서 일반 vs 먼저 이자가 정확히 어떻게 다른지.

| 구분 | 가입 시점 | 만기 시점 (12개월 후) | 1년 총액 |

|---|---|---|---|

| 일반 (만기 일시) | 잔액 0 (원금만 묶임) | +25,380원 입금 | 1,025,380원 |

| 먼저 이자 받기 | +25,380원 즉시 입금 | 원금 100만 반환만 | 1,025,380원 |

(머니픽 이자 계산기 시뮬값. 세후 기준 — 세전 30,000원 – 세금 4,620원 = 25,380원)

총액은 같다. 받는 시점만 다르다. 그러면 차이는 *가입 즉시 받은 25,380원을 1년 동안 어떻게 활용하느냐*에서만 나온다.

선지급 효과 — 시간 가치 계산

받은 25,380원을 1년 동안 파킹통장(2.5% 변동) 같은 데에 다시 굴린다고 하면:

- 25,380 × 2.5% × 12/12 = 약 635원 추가

- 세금 15.4% 차감 후 = 약 537원

1년 추가 수익 약 537원. 비율로는 약 +0.054%p 효과. 실효 금리 약 3.054%.

의미는 있지만 절대 액수는 작다. 100만 단위에서는 거의 무시 수준이고, 1억 단위면 5만원 정도. 시중은행 우대 풀 충족(3.4~3.5%) 대비 0.35~0.45%p 격차를 메우기에는 부족하다.

편집팀 견해 — 토스 선지급이 진짜 의미 있는 케이스

이 상품이 매력적인 사람은 다음 셋 중 하나다.

첫째, 1년 동안 자금이 묶여도 괜찮은데 *중간에 일부 현금이 필요한* 사람. 일반 정기예금이라면 만기까지 한 푼도 못 받지만 토스 선지급은 25,380원이 즉시 통장에 들어온다. 작은 금액이지만 1년 동안 못 빼는 자금에서 *조금이라도* 미리 받는다는 점에서 심리적 가치가 있다.

둘째, 시중은행 우대조건을 *못 채우는* 사람. 시중은행 4대 우대 풀 충족하려면 급여이체 옮기고 카드 30만/월 쓰고 자동이체 등록하고 — 평범한 직장인은 이걸 다 채우기 어렵다. 우대 1개만 받는 케이스에서 시중 평균 2.65~2.75% vs 토스 3.00% — 토스가 우위.

셋째, 받은 25,380원을 *즉시 다른 곳에 넣을* 의향이 있는 사람. 단순 파킹통장이 아니라 다른 정기예금/저축은행 등에 다시 굴리면 누적 효과 +α. 단 자금 단위가 작으면 추가 효과도 작다.

위 셋 중 어느 것도 해당 안 되는 사람한테는 사실 토스 선지급보다 시중은행 우대 풀 또는 케이뱅크 코드K가 더 합리적이다.

마케팅 메시지의 진짜 정체

“먼저 이자 받는다”는 *심리적 매력*이 크다. 잔액이 즉시 늘어나는 시각적 만족 + 1년치 이자를 미리 받는 *내가 뭔가 더 받는 듯한* 느낌. 사실 단순 시간 가치 효과인데 마케팅에서 그걸 자극적으로 포장한 거다.

이게 잘못은 아니다. 광고는 그게 일이고, 토스는 정직한 편이다 — 광고 페이지에 약정 금리 3.00%를 명확히 적고 있다. 다만 가입자가 *진짜 의미*를 따져보지 않고 가입하면 다른 더 나은 옵션을 놓친다.

광고 메시지에 한 번 의심해보고 가입 결정하는 게 1년 후 후회 안 줄이는 길이다.

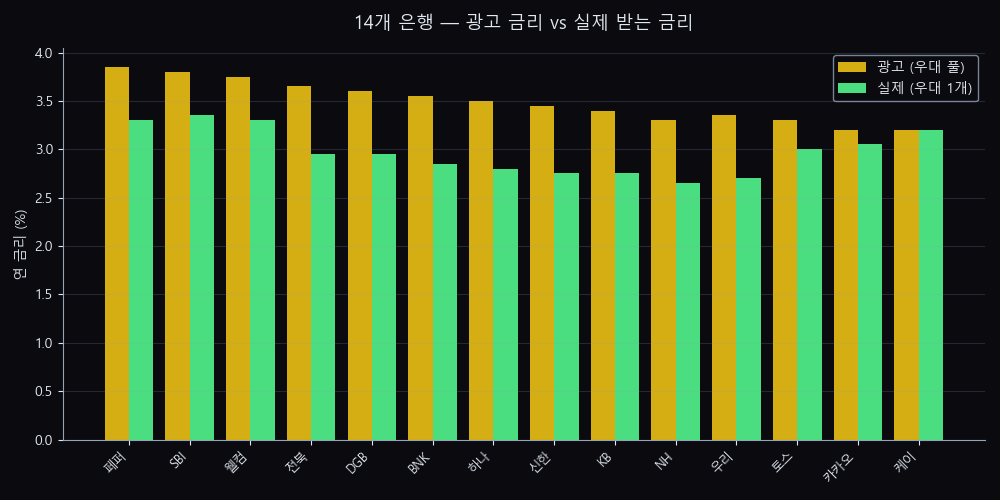

같은 100만 12개월 — 14개 은행 비교

토스 vs 다른 13개 은행 같은 조건(신규 우대 1개)에서 세후 실수령액 비교.

| 은행 | 적용 금리 | 세후 실수령 |

|---|---|---|

| SBI저축은행 (사이다) | 3.35% | 1,028,341원 |

| 페퍼저축은행 | 3.30% | 1,027,918원 |

| 웰컴저축은행 | 3.30% | 1,027,918원 |

| 케이뱅크 코드K | 3.20% | 1,027,072원 |

| 카카오뱅크 | 3.05% | 1,025,803원 |

| 토스뱅크 (먼저 이자, 실효 약 3.054%) | 3.00% + 시간가치 | 1,025,917원 |

| 시중 4대 (KB·신한 우대 1개) | 2.75% | 1,023,265원 |

토스가 시중 평균보다 +2,652원 우위. 케이뱅크와 -1,155원. 저축은행 대비 -2,000~2,500원. 100만 단위에서는 차이가 작지만 자금 단위 커지면 비례 확대.

가입 결정 가이드

- 시중은행 우대 풀 충족 가능 → 시중 4대(3.4~3.5%) 또는 저축은행(3.7~3.85%)이 토스보다 우위

- 우대 1~2개만 가능 + 단기 자금 융통 X → 케이뱅크 코드K(3.20%, 광고=실제)가 토스보다 미세 우위

- 우대 1~2개만 가능 + 단기 현금 즉시 필요 → 토스 선지급이 적합. 25,380원 즉시 활용

- 우대 0개 + 1년 자금 묶임 가능 → 케이뱅크가 가장 마음 편함

본인 조건으로 시뮬

본인 가입 금액·기간·우대 가능 조건 입력하면 14개 은행 즉시 정렬:

토스 선지급 옵션이 본인 조건에서 몇 위인지 직접 확인 가능.

직접 계산해볼 판단 기준: 토스뱅크 먼저 이자 받는 정기예금, 가입 전 따져봐야 할 것

핵심 판단: 토스뱅크 먼저 이자 받는 정기예금, 가입 전 따져봐야 할 것는 앱에서 보이는 편의성과 실제 적용 금리를 나눠 확인해야 한다. 우대조건이 적어도 세후 이자와 중도해지 손실까지 계산해야 체감 이익이 나온다.

토스뱅크 먼저 이자 받는 정기예금, 가입 전 따져봐야 할 것는 최고 금리만 보면 쉬워 보이지만 실제 결론은 세후 이자, 우대조건, 중도해지 가능성에서 갈린다. 예를 들어 1,000만 원을 12개월 맡길 때 0.3%p 차이는 세전 약 3만 원 수준이지만, 우대조건을 맞추려고 쓰는 시간과 해지 손실이 더 크면 선택이 달라진다. 표시 금리를 보기 전에 내가 끝까지 지킬 수 있는 조건인지 확인해야 실제 선택이 흔들리지 않는다.

| 확인 축 | 직접 확인할 질문 | 판단에 미치는 영향 |

|---|---|---|

| 실수령 이자 | 세전 금리와 세후 이자를 분리해서 계산한다. | 우대조건을 0개, 1개, 전부 충족으로 나눠 본다. |

| 보호 범위 | 금융회사별 예금자보호 한도와 상품 성격을 확인한다. | 원금과 이자를 합산한 한도인지 반드시 확인한다. |

| 해지 가능성 | 중도해지 가능성과 이자 손실을 먼저 적는다. | 만기까지 묶어도 되는 돈인지 생활비와 분리한다. |

읽고 나서 바로 적어볼 값

- 내가 넣거나 빌릴 금액, 유지해야 하는 기간, 중간에 돈이 필요할 가능성

- 공식 화면에서 확인한 현재 조건과 본문 수치가 다른 경우의 차이

- 조건을 전부 충족하지 못했을 때 실제로 줄어드는 금액 또는 받을 수 없는 혜택

직접 계산 예시

먼저 받는 이자는 심리적으로 수익이 확정된 것처럼 느껴지지만, 예금의 원금 유지 조건은 그대로 남는다. 가입 당일 받은 이자를 생활비로 쓰기 전에 만기까지 묶을 수 있는 돈인지 먼저 분리해야 한다.

비교할 때는 첫날 받은 현금, 만기까지 유지했을 때의 세후 총액, 중간 해지 때 줄어드는 금액을 세 칸으로 나눠 적는 편이 낫다. 이렇게 보면 선지급 방식이 내 현금흐름에 도움이 되는지, 단순히 빨리 받은 느낌만 주는지 구분할 수 있다.

맞는 경우와 다시 봐야 하는 경우

| 구분 | 확인할 상황 | 판단 이유 |

|---|---|---|

| 맞는 경우 | 초기 현금을 받아도 원금 유지 계획이 분명한 사람 | 빨리 받은 이자가 생활비 계획에 도움이 될 수 있다. |

| 주의할 경우 | 비상금까지 예금에 넣어 중간 해지 가능성이 있는 사람 | 선수령 이자보다 해지 손실이 크게 느껴질 수 있다. |

| 다시 볼 경우 | 가입 첫날 혜택만 보고 총 수령액을 계산하지 않은 사람 | 만기 기준 세후 총액을 다시 봐야 한다. |

놓치기 쉬운 실수

- 첫날 받은 이자를 확정 수익처럼 보고 해지 조건을 건너뛰는 실수

- 원금은 묶이는데 현금만 먼저 들어온다는 구조를 생활비 계획에 반영하지 않는 실수

- 세후 총액이 아니라 지급 순서만 보고 일반 예금보다 낫다고 판단하는 실수

- 받은 이자를 다른 소비에 써서 예금 유지 여력이 줄어드는 실수

공식 확인 경로

머니픽 판단: 토스뱅크 먼저 이자 받는 정기예금, 가입 전 따져봐야 할 것는 세후 이자, 우대조건 달성 가능성, 해지 가능성을 한 번에 계산해야 비교가 된다. 공식 상품 화면의 현재 조건과 예금자보호 범위를 확인한 뒤 넣을 금액을 정하는 순서가 맞다.

이 글의 위치

- 다루는 것: 토스뱅크 먼저 이자 받는 정기예금

- 다루지 않는 것: 개인 맞춤 투자/대출 자문, 특정 상품 가입 결정 권유

- 데이터 기준일: 2026-05-11

- 편집 기준: 머니픽 편집 기준 · 면책조항 전문

출처: 본문 인용 출처 참조 / 작성: 머니픽 편집팀

1차 출처: 금융감독원 finlife · 한국은행 ECOS · 금융감독원