들어가며

매주 초가 되면 “5월 정기예금 금리 TOP 10” 같은 글이 인터넷에 쏟아진다. 그런데 막상 그 금리로 받으려고 가입해 보면 우대조건이 줄줄이 붙어있다. 급여이체 6개월, 카드 실적 30만원, 자동이체 2건, 신규 고객, 마케팅 동의 — 다 못 채우면 광고 금리는 종이 위 숫자에 그친다.

머니픽에서 금융감독원 finlife 공시 데이터(2026-05-09 기준)를 정리하고, 머니픽 자체 정기예금 비교 도구로 우대조건 충족 여부에 따라 진짜 받을 금리를 시뮬레이션했다. 이 글은 그 결과를 정리한 것이다.

결론 한 줄: 광고 금리(최고 우대 다 충족) 기준 TOP과 실제 받을 금리(우대 1~2개만 가능) 기준 TOP은 다르다. 본인 조건 먼저 확인하고 비교하자.

1. 광고 금리 vs 진짜 받을 금리 — 격차 표

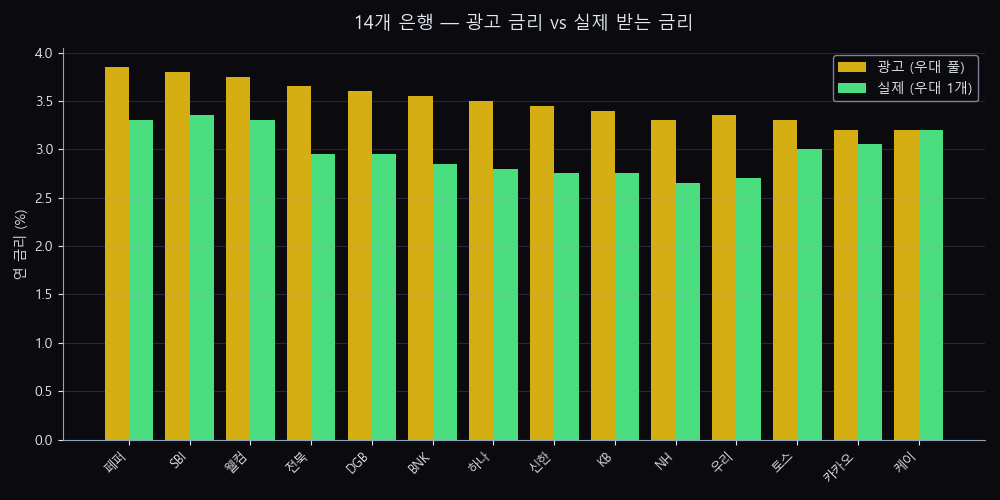

먼저 finlife 공시 기준 14개 은행의 광고 금리(우대 모두 충족시 최고)와, 일반인이 자주 충족 가능한 우대 1개(신규 고객)만 적용했을 때의 격차를 보자.

| 은행 | 광고 최고금리 | 신규 우대만 적용 | 격차 (%p) |

|---|---|---|---|

| 페퍼저축은행 (저축) | 3.85% | 3.30% | 0.55 |

| 전북은행 (지방) | 3.65% | 2.95% | 0.70 |

| DGB대구은행 (지방) | 3.60% | 2.95% | 0.65 |

| BNK부산은행 (지방) | 3.55% | 2.85% | 0.70 |

| 하나은행 (시중) | 3.50% | 2.80% | 0.70 |

| 신한은행 (시중) | 3.45% | 2.75% | 0.70 |

| KB국민은행 (시중) | 3.40% | 2.75% | 0.65 |

| SBI저축은행 (저축) | 3.80% | 3.35% | 0.45 |

| 웰컴저축은행 (저축) | 3.75% | 3.30% | 0.45 |

| 토스뱅크 (인터넷) | 3.30% | 3.00% | 0.30 |

| 카카오뱅크 (인터넷) | 3.20% | 3.05% | 0.15 |

| 우리은행 (시중) | 3.35% | 2.70% | 0.65 |

| NH농협 (시중) | 3.30% | 2.65% | 0.65 |

| 케이뱅크 (인터넷) | 3.20% | 3.20% | 0.00 |

데이터 출처: 금융감독원 금융상품통합비교공시 finlife — 2026년 5월 9일 공시 기준.

격차가 가장 작은 곳은 케이뱅크 코드K 정기예금이다. 우대조건 자체가 없어서 광고 금리 = 실제 금리. 격차가 가장 큰 곳은 지방은행과 시중은행으로, 우대조건 다 충족해야 0.70%p 차이가 메워진다.

2. “우대 1개만 충족 가능” 기준 — 진짜 TOP 10

대부분의 사람은 우대조건을 다 못 채운다. 신규 고객 우대 1개만 가능하다고 가정했을 때 실제 받을 금리 순위는:

| 순위 | 은행 | 적용 금리 | 1,000만원 12개월 세후 실수령 |

|---|---|---|---|

| 1 | SBI저축은행 사이다정기예금 | 3.35% | 10,283,510 원 |

| 2 | 웰컴저축은행 웰컴정기예금 | 3.30% | 10,279,280 원 |

| 3 | 페퍼저축은행 페퍼정기예금 | 3.30% | 10,279,280 원 |

| 4 | 케이뱅크 코드K 정기예금 | 3.20% | 10,270,820 원 |

| 5 | 카카오뱅크 정기예금 | 3.05% | 10,258,140 원 |

| 6 | 토스뱅크 먼저 이자 받는 정기예금 | 3.00% | 10,253,910 원 |

| 7 | 전북은행 JB다이렉트정기예금 | 2.95% | 10,249,680 원 |

| 8 | DGB대구은행 아이M정기예금 | 2.95% | 10,249,680 원 |

| 9 | BNK부산은행 더 특판 정기예금 | 2.85% | 10,241,220 원 |

| 10 | 하나은행 하나의정기예금 | 2.80% | 10,236,990 원 |

(세전 이자 × 0.846 = 세후, 단리 가정. 실제 은행별 이자 계산 방식 차이 있을 수 있음.)

머니픽 정기예금 비교 도구에서 직접 우대조건 체크박스를 조절해보면, 본인 조건에 맞는 진짜 순위가 즉시 나온다.

3. 우대조건 다 충족할 수 있다면 — 광고 TOP 10

급여이체 + 카드실적 + 자동이체 + 앱가입 + 마케팅동의를 다 할 수 있는 사람 기준:

| 순위 | 은행 | 광고 최고금리 |

|---|---|---|

| 1 | 페퍼저축은행 | 3.85% |

| 2 | SBI저축은행 | 3.80% |

| 3 | 웰컴저축은행 | 3.75% |

| 4 | 전북은행 | 3.65% |

| 5 | DGB대구은행 | 3.60% |

| 6 | BNK부산은행 | 3.55% |

| 7 | 하나은행 | 3.50% |

| 8 | 신한은행 | 3.45% |

| 9 | KB국민은행 | 3.40% |

| 10 | 우리은행 / NH농협 / 토스뱅크 | 3.30~3.35% |

저축은행이 상위권을 차지하지만 예금자보호 한도 5천만원 안에서 분산해야 한다.

4. 본인 조건별 추천

| 조건 | 추천 은행 | 이유 |

|---|---|---|

| 우대조건 채우기 귀찮음 | 케이뱅크 코드K | 우대 0개, 광고 = 실제 |

| 자금 5천 이하 + 약간 위험감수 | 페퍼/SBI/웰컴 저축은행 | 예보 한도 내 최고금리 |

| 안정성 우선 | 시중 4대 | 우대 다 채우면 3.4~3.5% |

| 모바일만 사용 | 카카오/토스 | 우대 적고 가입 간단 |

| 단기(3~6개월) | 저축은행 단기 특판 | 단기에 우대 충족 어려움 보완 |

5. 머니픽 도구로 본인 시뮬레이션

위 표 외에 본인 가입 금액·기간·우대 가능 여부를 조절해서 실시간 비교하려면:

체크박스로 충족 가능한 우대조건만 체크 → 14개 은행 세후 실수령액이 즉시 정렬된다. 다른 사이트 어디에도 없는 비교 방식.

데이터 갱신 주기

본 표는 매주 1회 갱신 예정. finlife 공시 변동 + 은행별 우대조건 변경을 반영해 매주 일요일에 업데이트한다.

직접 계산해볼 판단 기준: 2026년 5월 finlife 공시 보니, 광고 우대금리는 사실 마케팅 도구다

핵심 판단: 2026년 5월 finlife 공시 보니, 광고 우대금리는 사실 마케팅 도구다는 표시 금리와 실제 손에 남는 이자를 따로 계산해야 한다. 우대조건을 못 맞추거나 중간에 해지하면 작은 금리 차이보다 손실이 더 커질 수 있다.

2026년 5월 finlife 공시 보니, 광고 우대금리는 사실 마케팅 도구다는 최고 금리만 보면 쉬워 보이지만 실제 결론은 세후 이자, 우대조건, 중도해지 가능성에서 갈린다. 예를 들어 1,000만 원을 12개월 맡길 때 0.3%p 차이는 세전 약 3만 원 수준이지만, 우대조건을 맞추려고 쓰는 시간과 해지 손실이 더 크면 선택이 달라진다. 표시 금리를 보기 전에 내가 끝까지 지킬 수 있는 조건인지 확인해야 실제 선택이 흔들리지 않는다.

| 확인 축 | 직접 확인할 질문 | 판단에 미치는 영향 |

|---|---|---|

| 실수령 이자 | 세전 금리와 세후 이자를 분리해서 계산한다. | 우대조건을 0개, 1개, 전부 충족으로 나눠 본다. |

| 보호 범위 | 금융회사별 예금자보호 한도와 상품 성격을 확인한다. | 원금과 이자를 합산한 한도인지 반드시 확인한다. |

| 해지 가능성 | 중도해지 가능성과 이자 손실을 먼저 적는다. | 만기까지 묶어도 되는 돈인지 생활비와 분리한다. |

읽고 나서 바로 적어볼 값

- 내가 넣거나 빌릴 금액, 유지해야 하는 기간, 중간에 돈이 필요할 가능성

- 공식 화면에서 확인한 현재 조건과 본문 수치가 다른 경우의 차이

- 조건을 전부 충족하지 못했을 때 실제로 줄어드는 금액 또는 받을 수 없는 혜택

직접 계산 예시

예를 들어 1,000만 원을 12개월 맡길 때 연 0.3%p 차이는 세전 약 3만 원 정도다. 세금을 빼고 나면 차이는 더 줄어들 수 있고, 우대조건을 맞추려고 새 자동이체나 카드 실적을 만들어야 한다면 체감 이익은 더 작아진다.

그래서 금리표를 볼 때는 내 금액, 실제 유지 기간, 우대조건 충족 가능성, 중도해지 가능성을 한 줄씩 적어야 한다. 이 네 가지가 맞을 때만 높은 금리가 실제 내 수익으로 이어진다.

맞는 경우와 다시 봐야 하는 경우

| 구분 | 확인할 상황 | 판단 이유 |

|---|---|---|

| 맞는 경우 | 만기까지 묶어둘 돈과 생활비를 분리한 사람 | 중도해지 손실 없이 약속한 금리를 받을 가능성이 높다. |

| 주의할 경우 | 우대조건을 새로 만들기 위해 소비가 늘어나는 사람 | 금리 이익보다 부가 비용이 커질 수 있다. |

| 다시 볼 경우 | 5천만 원 근처까지 한 금융회사에 넣는 사람 | 예상 이자까지 포함해 보호 범위를 계산해야 한다. |

놓치기 쉬운 실수

- 세전 금리만 보고 세후 실수령 이자를 계산하지 않는 실수

- 우대조건을 전부 충족한다고 가정하고 실제 생활 패턴은 확인하지 않는 실수

- 만기 전에 쓸 수 있는 돈까지 정기예금에 넣는 실수

- 예상 이자를 포함한 잔액이 보호 범위를 넘는지 확인하지 않는 실수

공식 확인 경로

머니픽 판단: 2026년 5월 finlife 공시 보니, 광고 우대금리는 사실 마케팅 도구다는 숫자 하나로 결론을 내기보다 내 금액과 기간을 넣어 다시 계산해야 한다. 최종 신청이나 가입 전에는 연결된 공식 화면에서 최신 조건을 확인하는 절차가 필요하다.

이 글의 위치

- 다루는 것: 2026년 5월 finlife 공시 보니

- 다루지 않는 것: 개인 맞춤 투자/대출 자문, 특정 상품 가입 결정 권유

- 데이터 기준일: 2026-05-11

- 편집 기준: 머니픽 편집 기준 · 면책조항 전문

데이터 출처: 금융감독원 금융상품통합비교공시 finlife — 2026년 5월 9일 공시 기준.

1차 출처: 금융감독원 finlife · 한국은행 ECOS · 금융감독원