“같은 3% 인데 적금 이자가 정기예금의 절반이라니, 적금이 손해 아니냐”는 결론이 자주 나온다. 솔직히 말하면 비교 대상 자체가 처음부터 잘못됐다. 적금은 매달 잔액이 쌓이니까 평균 잔액이 정기예금의 절반 수준이고, 이자도 그만큼 나오는 거다. 적금이 나쁜 게 아니라 *구조가 다른 상품*인데 같은 잣대로 보면 함정에 빠진다.

본 글은 적금과 정기예금이 진짜 어디서 갈라지는지 — 단순 이자 비교가 아니라 행동·시점·자금 단위 측면에서 — 데이터로 정리한 것.

먼저 본질 — 적금과 예금의 구조 차이

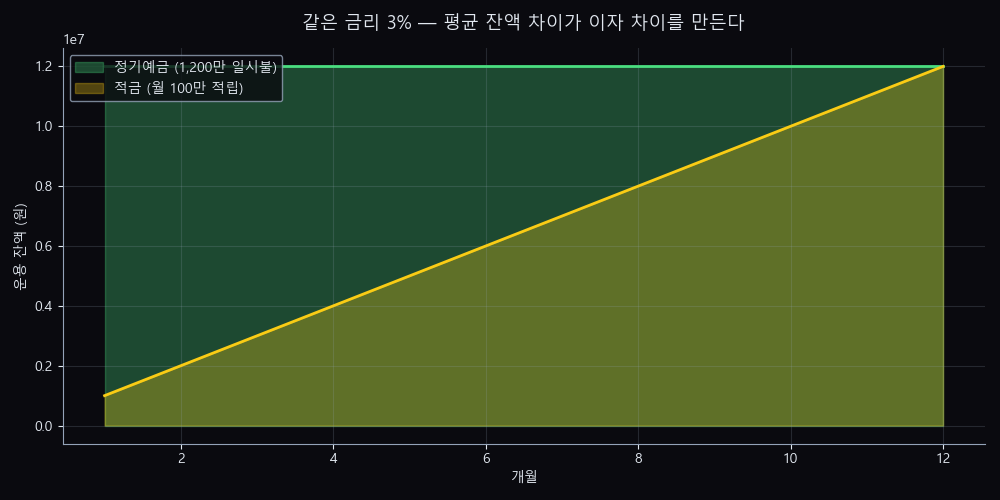

정기예금은 일시불이다. 1,200만원을 한 번에 넣고 12개월 동안 그대로 둔다. 첫 달부터 마지막 달까지 1,200만원이 *통째로* 굴러간다. 평균 잔액 1,200만.

정기적금은 매달 적립이다. 매달 100만씩 12개월 = 총 1,200만이지만, 첫 달엔 100만만 들어가 있고 마지막 달이 돼야 1,200만이 채워진다. 1년 평균 잔액은 약 (100 + 1,200) / 2 = 650만 정도.

같은 1,200만 12개월 같은 3% 금리여도 굴러가는 평균 잔액이 절반이니까 이자도 절반. 산수다.

실제 시나리오 — 1,200만 12개월 3% 단리 비교

같은 조건에서 정기예금과 적금이 정확히 얼마 차이 나는지 계산.

| 구분 | 총 납입 원금 | 세전 이자 | 세금 (15.4%) | 세후 이자 | 실수령 합계 |

|---|---|---|---|---|---|

| 정기예금 1,200만 일시불 | 1,200만 | 360,000원 | -55,440원 | 304,560원 | 12,304,560원 |

| 정기적금 월 100만 | 1,200만 | 195,000원 | -30,030원 | 164,970원 | 12,164,970원 |

(머니픽 예금/적금 이자 계산기 시뮬값)

차이 약 14만원. 같은 3% 인데 이자가 거의 두 배 차이 난다. 이걸 보고 “정기예금이 훨씬 좋네” 하면 두 상품의 *전제 조건*을 안 본 거다.

전제 조건이 다르다 — 누가 어느 상품을 쓰나

정기예금에 1,200만을 넣으려면 *처음부터 1,200만이 있어야* 한다. 적금은 *매달 100만이 들어올 때* 가능. 두 상품의 사용자가 다르다.

- 정기예금 — 이미 목돈이 있고, 그 목돈을 안전하게 굴리려는 사람

- 적금 — 매달 들어오는 돈에서 일정 금액을 강제로 모으려는 사람

같은 사람이 두 상품을 같은 시점에 비교할 수 있는 케이스는 거의 없다. 정기예금 가입자는 이미 목돈을 가진 사람이고, 적금 가입자는 목돈을 *만드는 중*인 사람이다. 단계가 다르다.

편집팀 견해 — 적금의 진짜 가치

적금은 사실 이자가 아니라 행동 강제 효과가 가치다. 매달 자동이체로 빠져나가니까 안 모이던 돈이 자동으로 모인다. 본인 의지력이 약해도 강제로 저축이 일어난다는 게 적금의 진짜 가치고, 이자는 그 위에 얹어지는 부수다.

월급 받고 자유롭게 두면 한 달에 100만 모이기가 어렵다. 적금에 자동이체 걸어두면 한 달에 100만이 통장에서 빠져나가니까 *보이지 않게* 모인다. 1년 후 1,200만이 모여 있다. 이게 같은 기간 정기예금에 1,200만 넣어둔 사람은 *원래부터* 1,200만을 가진 사람이라는 점과 본질적으로 다르다.

그래서 “적금이 손해”라는 결론이 잘못된 것 — 적금이 만들어준 1,200만은 적금이 없었으면 *애초에 안 모였을* 돈이라는 점에서. 이자 14만원 덜 받는 게 손해가 아니라 1,200만이 모인 게 이득이다.

그러면 둘 다 가입하는 게 답인가

본인 자금 단계에 따라 다르다.

- 목돈이 이미 있다 — 정기예금에 굴리고, 매달 추가로 들어오는 여유 자금은 별도 적금

- 목돈을 만드는 중 — 적금부터 시작. 만기 후 그 돈을 정기예금으로 갈아타기

- 매달 들어오는 돈이 들쑥날쑥 — 자유적금 (납입액 자유) 또는 파킹통장 (변동금리)이 더 합리적. 정기적금은 매달 같은 금액 강제라 부담

대부분의 직장인은 *둘 다*를 동시에 운용한다. 정기예금에 쌓인 목돈 + 매달 적금에 자동이체 + 비상금은 파킹통장. 세 가지를 합쳐서 자산 관리가 됨.

회차별 이자 누적 — 적금 12개월 시각화

적금이 어떻게 매달 이자가 쌓이는지 회차별로 보면 구조 이해가 더 쉽다.

| 회차 | 잔액 (원금) | 해당 월 이자 (3%, 단리) | 누적 세전 이자 |

|---|---|---|---|

| 1개월 | 100만 | 약 30,000원 | 30,000원 |

| 3개월 | 300만 | 약 27,500원 | 약 82,500원 |

| 6개월 | 600만 | 약 22,500원 | 약 142,500원 |

| 12개월 | 1,200만 | 약 5,000원 | 약 195,000원 |

1회차에 30,000원 이자 받는다고 적혀 있지만 실제로는 1회차 100만원이 12개월 동안 굴러서 받는 누적 이자다. 마지막 12회차 100만은 1개월만 굴러서 약 2,500원. 이게 회차별 평균 잔액 효과의 정체.

적금 회차별 이자를 직접 시뮬해보려면 머니픽 이자 계산기에서 “정기적금” 모드 + “회차별 이자 누적” 토글로 즉시 확인 가능.

같은 3%인데 적금이 손해처럼 보이는 또 다른 이유 — 비과세

적금은 일부 상품이 비과세 또는 세금우대 적용 가능. 청년 우대형 적금, 새마을금고/신협 출자금 적금 등은 14% 세율 또는 비과세. 이걸 활용하면 같은 3% 적금도 세후 수익률이 올라간다.

일반 정기적금이 일반 정기예금 대비 세후 이자가 적은 건 사실이지만, 비과세·세금우대 적금까지 비교하면 차이가 줄어든다. 본인이 청년 우대 자격 등이 되는지 점검해볼 가치 있다.

정리하면

같은 금리여도 적금 이자가 절반인 건 평균 잔액 효과 — 구조다. 적금이 손해가 아니라 *매달 들어오는 돈을 모으는 도구*라는 본질을 보면 비교 자체가 무의미하다. 단계가 다른 상품을 같은 잣대로 보지 말자.

이미 목돈이 있는 사람은 정기예금, 모으는 중인 사람은 적금. 동시에 운용하는 게 가장 흔한 패턴이고 그게 합리적이다.

본인 조건으로 정기예금 14개 은행 비교는 머니픽 정기예금 비교 도구, 적금 회차별 이자 누적은 이자 계산기 활용.

이 글의 위치

- 다루는 것: 적금 vs 예금 같은 3%인데 이자가 절반? 비교 자체가 잘못됐다

- 다루지 않는 것: 개인 맞춤 투자/대출 자문, 특정 상품 가입 결정 권유

- 데이터 기준일: 2026-05-11

- 편집 기준: 머니픽 편집 기준 · 면책조항 전문

출처: 본문 인용 출처 참조 / 작성: 머니픽 편집팀

1차 출처: 금융감독원 finlife · 한국은행 ECOS · 금융감독원